易车研究院发布自驾游车市洞察报告(2022版):自驾游将成中国车市“第一诉求”

- 发表于: 2022-03-08 17:43:46 来源:壹点网

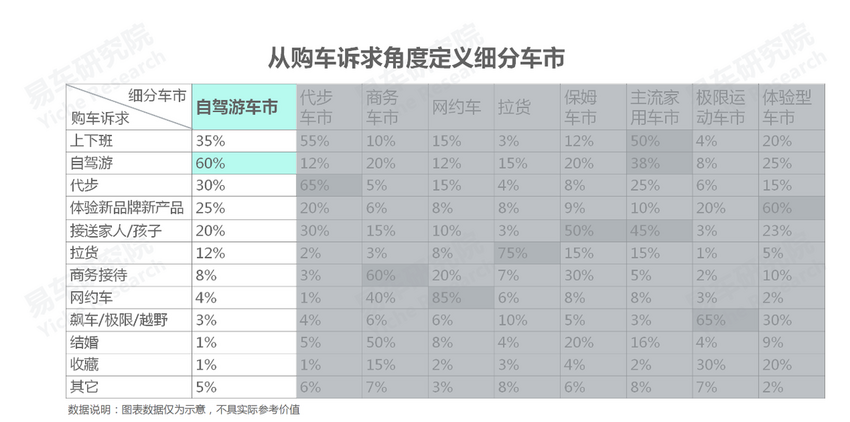

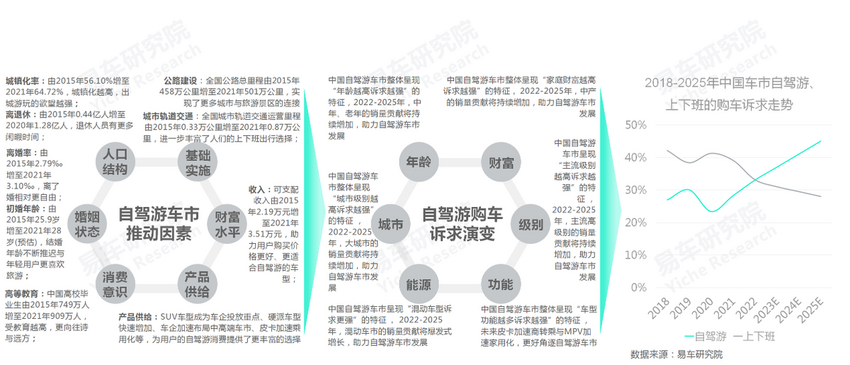

自驾游车市概念定义:以自驾游购车诉求为主的细分市场

目前,中国细分车市的分类标准已有不少,有按级别划分的、有按品类划分的,也有按价格划分的;

本报告从购车诉求角度划分细分车市,如自驾游主导称自驾游车市,代步主导称代步车市,商务主导称商务车市……本报告聚焦“自驾游车市” ;

目前,场景研究已成为多数车企的核心研究课题,购车诉求与场景研究息息相关,从购车诉求角度重构分类标准,有利于车企更好开展场景研究,并基于此更好优化产品布局与战略调整等。

中国车市“第一诉求”" />

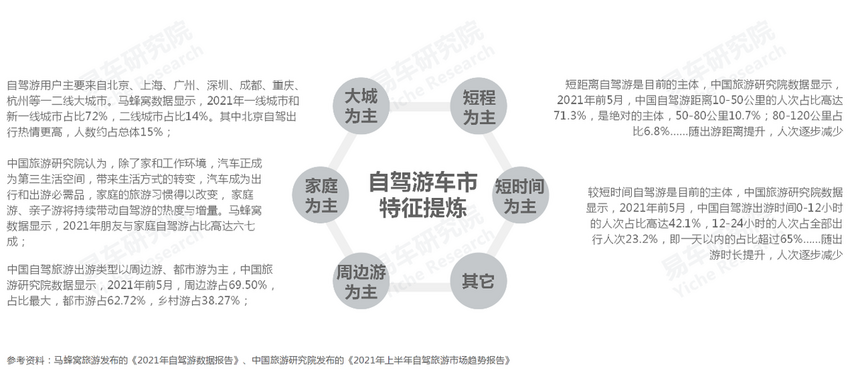

自驾游市场特征提炼:2021-2025年中国自驾游仍会呈现以大城、家庭、短距离、短时间、周边游等为主的特征

由于中国假期少且以小长假为主、区域发展不均衡、家庭观念较重、大城限购限行等特殊国情,使得中国自驾游用户主要来自北京、上海、广州、深圳、成都、重庆、杭州等经济相对发达的一二线大城市,以家庭用户为主,以亲子游是主要形式,以周边游是主要特色,多数出游距离在50公里以内,一个来回都用不了一箱油,多数出游时间仅有半天,差不多是早出晚归……纯电有点不保险,混动刚刚好;

以大城、家庭、短距离、短时间、周边游等特征为主的中国自驾游市场,自然而然会衍生出有中国特色的自驾游车市。

中国车市“第一诉求”" />

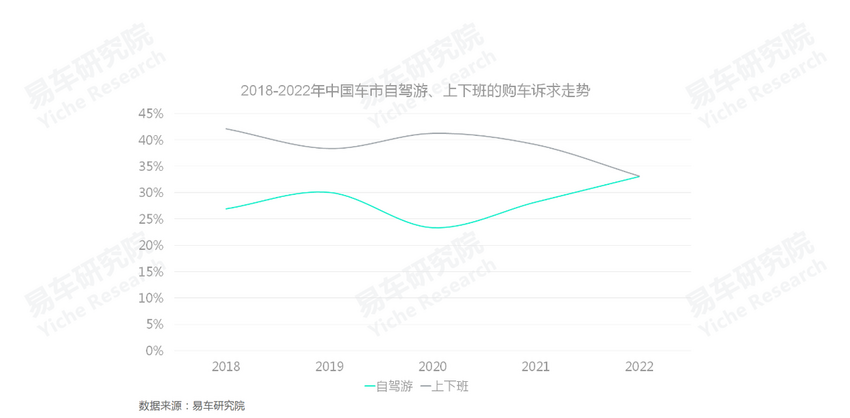

自驾游购车诉求强势反弹,2022年意愿占比升至33.03%,直逼最核心的上下班,一跃成为中国用户的新核心购车因素

2018-2022年,中国用户的自驾游购车诉求呈现震荡上扬走势,2020年初,新冠疫情突然爆发,自驾游严重受阻,相应购车诉求大幅降低,但随着中国快速取得卓有成效的疫情治理成绩,自驾游购车诉求强势反弹,2022年升至33.03%,与原本最核心的上下班诉求旗鼓相当,期间上下班购车诉求呈现震荡下滑走势;

满足自驾游为主与满足上下班为主的产品特征差异显著,2022-2025年,如广大用户对自驾游与上下班的购车诉求延续此消彼长走势,将对以满足上下班诉求为主的车企传统家用车理念,和由此理念衍生出的产品布局与战略规划等提出严峻挑战。

中国车市“第一诉求”" />

中国车市“第一诉求”" />

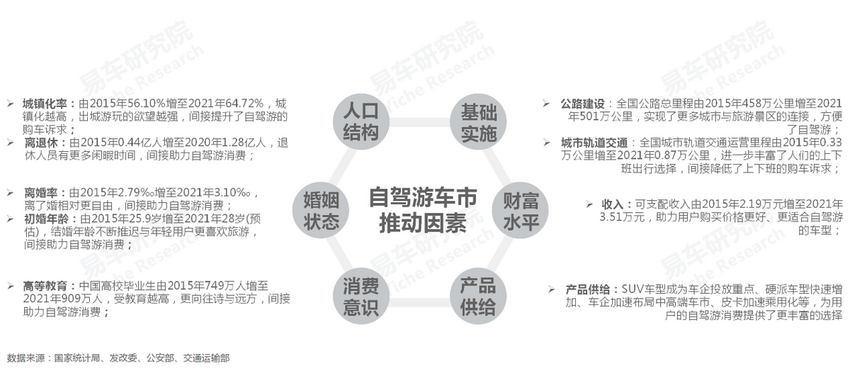

外部消费环境逐步优化,内部产品供给快速跟进,共同助力中国自驾游的购车诉求强势反弹

2020-2021年,虽然中国社会遭遇了新冠疫情的空前打击,造成了对中国车市的严峻冲击,但自驾游的购车诉求快速强势反弹,这与内外因素的变化密切相关:城镇化率、离退休人数、单身人口数量、高等教育人数、公里建设里程、城市轨道里程、收入水平等方方面面的持续提升,共同优化了自驾游车市的外部消费环境;SUV车型成为车企投放重点、硬派车型快速增加、车企加速布局中高端车市、皮卡加速乘用化等,共同优化了自驾游车市的内部供给条件;

未来几年,基本预判上述内外因,将持续朝着有利于自驾游车市发展的方向演变,广大车企积极布局自驾游车市的战略时机将越来越成熟。

中国车市“第一诉求”" />

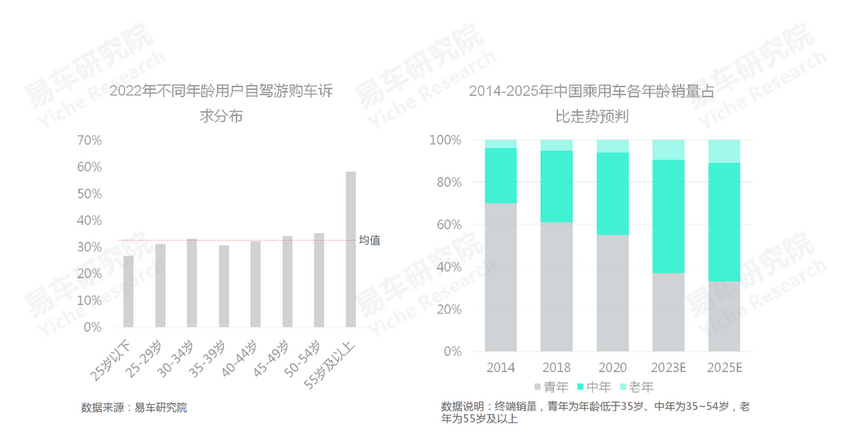

中国自驾游车市整体呈现“年龄越高诉求越强”的特征,未来中年、老年的销量贡献将持续增加,助力自驾游车市发展

易车研究院调研数据显示,按年龄划分,中国自驾游车市整体呈现年龄越大自驾游诉求更强的特征,但有阶段性区别:35岁以下青年用户的自驾游诉求,随着年龄的增加而增加;35-54岁中年用户的自驾游诉求呈现先降后升的走势,35-39岁忙着生孩子、照顾孩子阶段,自驾游诉求降低,过了40岁,孩子也上学了也懂事了,可以周末出去郊游了,自驾游诉求持续提升;过了55岁,陆陆续续进入退休阶段,自驾游诉求井喷式提升;

2022-2025年,35-54岁中年用户对中国车市的销量将进一步增加,不断夯实主体地位,55岁以上的老年用户的销量贡献也会持续提升,再加中年用户的自驾游诉求逐步提升与老年用户的井喷式提升,基本意味着中国自驾游车市将持续壮大,甚至会爆发式增长。

中国车市“第一诉求”" />

中国车市“第一诉求”" />

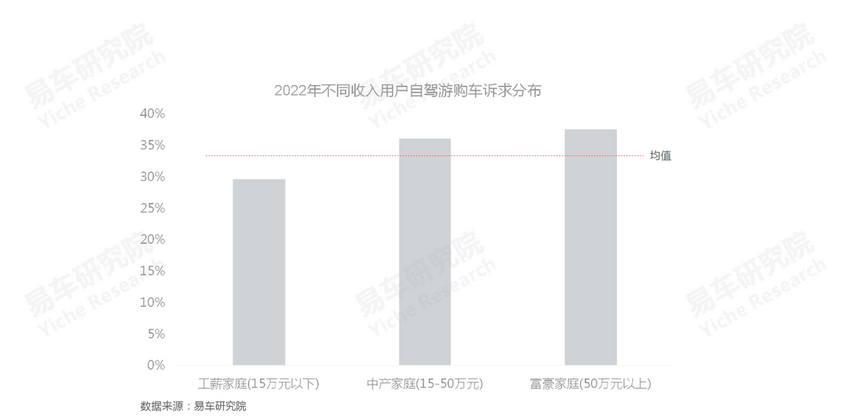

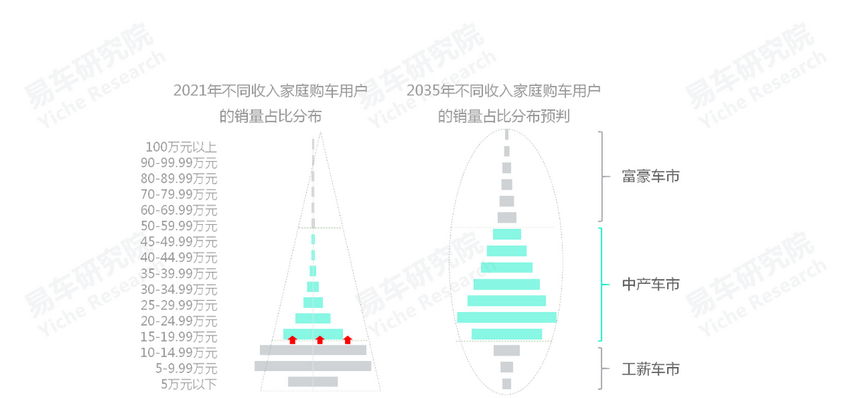

中国自驾游车市整体呈现“家庭财富越高诉求越强”的特征,未来中产的销量贡献将持续增加,助力自驾游车市发展

易车研究院调研数据显示,中国的家庭年收入越高,用户的自驾游购车诉求更强,2022年,年收入低于15万元的工薪家庭的自驾游购车诉求仅有29.58%,中产与富豪家庭均高于行业水平,分别为36.05%、37.50%;

2021年,中国车市销量仍高度集中于工薪阶层,占比超六成。未来随着共同富裕、建设中产社会等政策加速落地,中产车市、富豪车市将持续壮大,再加中产与富豪具有更高的自驾游诉求,将持续推动自驾游车市发展。

中国车市“第一诉求”" />

中国车市“第一诉求”" />

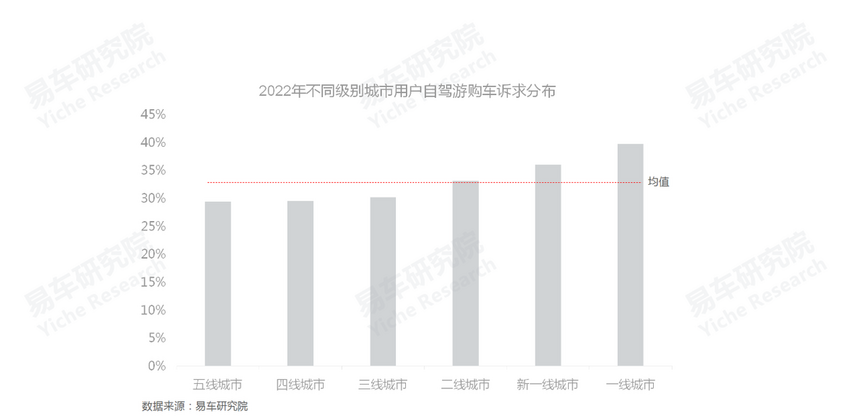

中国自驾游车市整体呈现“城市级别越高诉求越强”的特征 ,未来大城市的销量贡献将持续增加,助力自驾游车市发展

易车研究院调研数据显示,中国城市级别越高,用户的自驾游购车诉求更强,2022年,二线、新一线、一线三类大城市的自驾游购车诉求均高于行业水平,分别为33.09%、35.98%、39.70%,北上广深一线城市用户具有强烈的自驾游诉求;

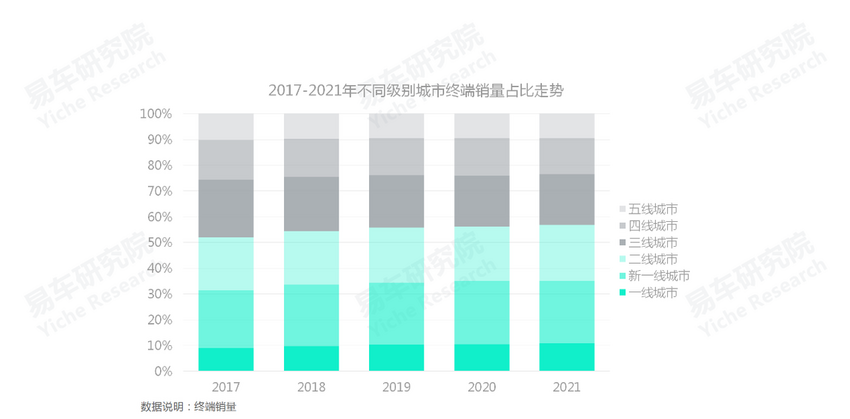

2017-2021年,二线、新一线、一线三类大城市,对中国车市的终端销量贡献持续提升,由52.03%升至56.78%,2022-2025年,随着青年用户持续集中于大城市与核心都市圈,二线、新一线、一线三类大城市的终端销量贡献,有望突破60%,再加大城市用户有更强烈的自驾游购车诉求,将持续推动自驾游车市发展。

中国车市“第一诉求”" />

中国车市“第一诉求”" />

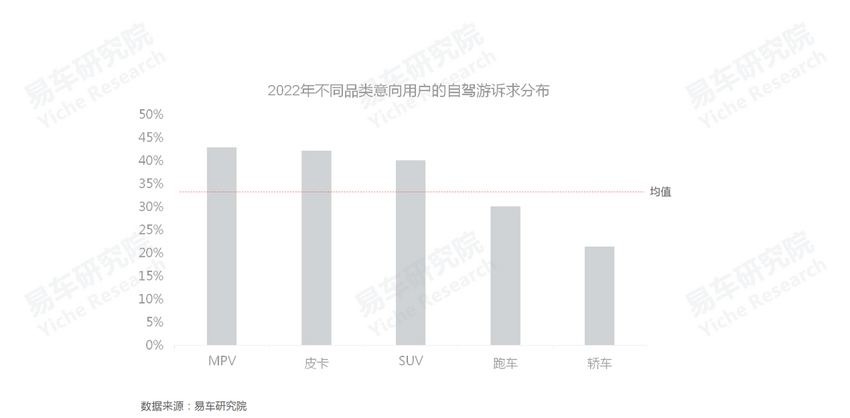

中国自驾游车市整体呈现“车型功能越多诉求越强”的特征 ,未来皮卡加速商转乘与MPV加速家用化,更好角逐自驾游车市

由于销量庞大与通过性好,SUV容易被认为更适合自驾游,但易车研究院调研发现,引领品类意向用户自驾游诉求的是MPV,其次是皮卡,2022年两者潜在用户诉求分别为42.86%、42.07%,均高于SUV。对比SUV,MPV空间优势更突出,再加中国式自驾游以大城周边为主,也能较好包容MPV的通过性。对比SUV,皮卡载货功能更突出,能更好运送露营、野炊、烧烤等所需物品,再加皮卡乘用化,同样能提供较好的驾乘感;

虽然,MPV与皮卡的销量都比较低,2021年都低于100万辆,但内部结构演变剧烈,MPV加速家用化、皮卡加速商转乘,2022-2025年,上述两大演变趋势会更显著,助力皮卡与MPV更好角逐自驾游车市。

中国车市“第一诉求”" />

中国车市“第一诉求”" />

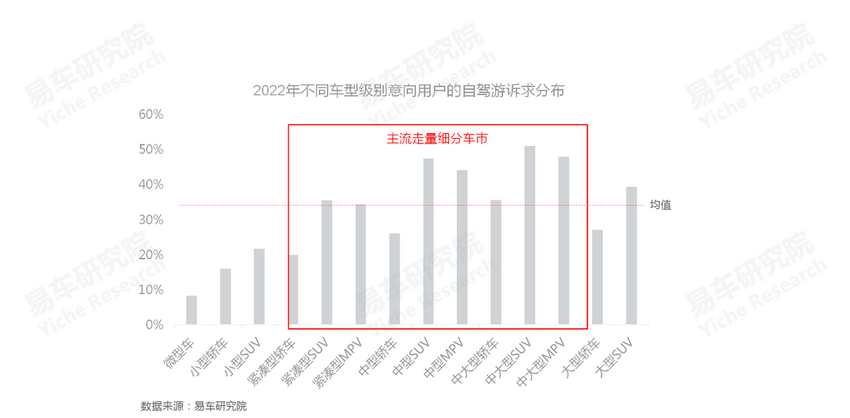

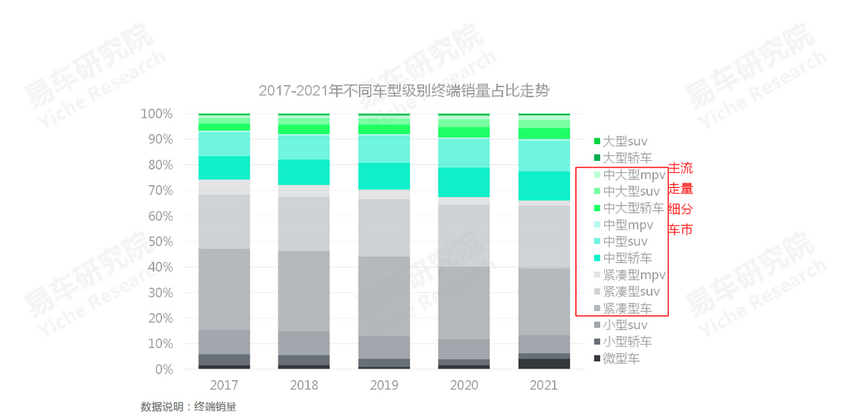

中国自驾游车市呈现“主流级别越高诉求越强”的特征 ,未来主流高级别的销量贡献将持续增加,更好角逐自驾游车市

易车研究院调研数据显示,紧凑型、中型、中大型三大主流车市的级别越高,用户的自驾游购车诉求越强,2022年,中大型SUV的自驾游诉求高达50.94%,位居榜首,紧随其后的是中大型MPV、中型SUV、中型MPV等;

2017-2021年,中国车市的销量重心持续上移,紧凑型及以下级别的占比持续下滑,并跌破70%,中大型SUV、中大型MPV、中型SUV、中型MPV等主流高级别细分市场,纷纷迎来新增长期。2022-2025年,中国车市的增换购、消费升级现象将持续显著,中国车市的消费重心将进一步向主流高级别细分车市转移,再加主流高级别细分车市的自驾游诉求更强烈,能更好角逐自驾游车市。

中国车市“第一诉求”" />

中国车市“第一诉求”" />

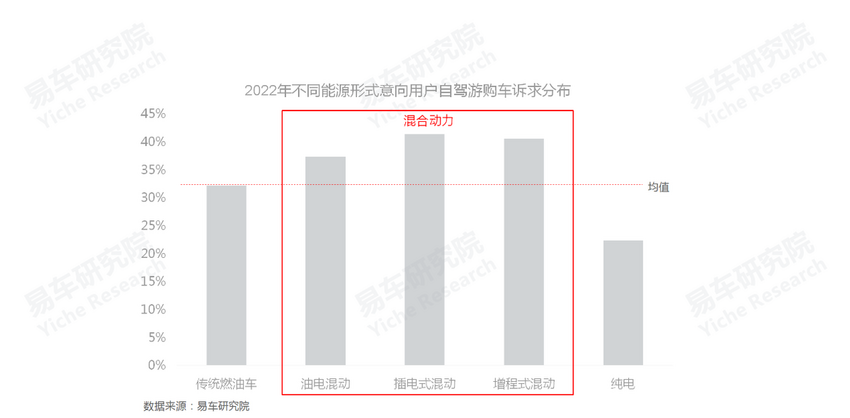

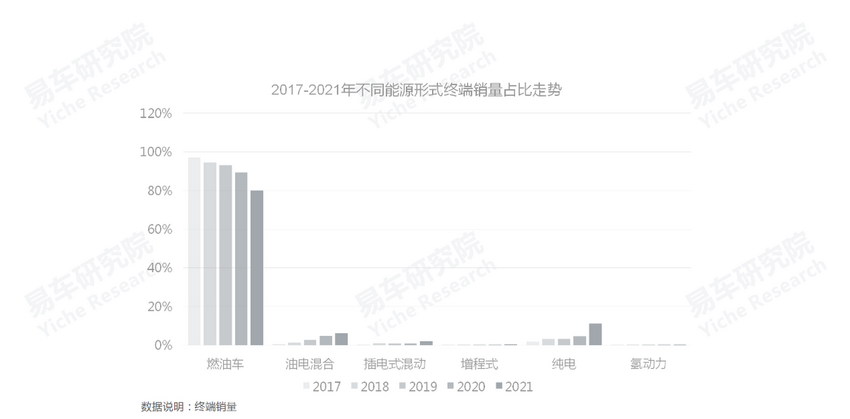

中国自驾游车市呈现“混动车型诉求更强”的特征 ,未来混动车市的销量贡献将爆发式增长,更好角逐自驾游车市

易车研究院调研数据显示,油混、插电式、增程三大混合动力意向用户的自驾游诉求较为强烈,分别为37.27%、41.29%、40.48%,清一色高于大盘水平,这与混动车型相对突出的节能性、更广泛的使用场景等密切相关。纯电诉求相对较低,这与续航短、聚焦城市场景等密切相关;

2017-2021年,中国车市的销售主力仍以传统燃油车为主,混合动力车市处于积极培育期。2022-2025年,混动将成为车企的新投放重点,销量极有可能出现爆发式增长,再加混动用户的自驾游诉求更强烈,更好角逐自驾游车市。

中国车市“第一诉求”" />

中国车市“第一诉求”" />

有中国特色的自驾游车市,进一步涵养了有中国特色的自驾游购车诉求——“四高一混一多”

中国社会的人口结构、家庭收入、消费意识、基础设施等,都处于剧烈演变中,孕育出了有中国特色的自驾游购车诉求——“四高一混”:年龄越高诉求越强、家庭财富越高诉求越强、城市级别越高诉求越强、主流级别越高诉求越强;混动与多功能车型的意向用户的诉求更强;

2022-2025年,“四高一混一多”将成为车企布局自驾游车市的一把标尺。

中国车市“第一诉求”" />

2022-2025年,中国自驾游车市的发展土壤会更肥沃,易车研究院预判自驾游购车诉求将达45%,成中国车市“第一诉求”

2022-2025年,中国自驾游车市的发展土壤会更加肥沃:城镇化率会接近70%,出游欲望只会更强烈;离退休人员可能突破1.5亿人,滋生更多自驾游需求;高校毕业生占同龄比例会接近70%,不仅会进一步提升城镇化率,而且会加剧单身现象、推迟结婚年龄,还会进一步涵养自驾游等消费意识;全国居民可支配收入可能突破4万元,为自驾游消费垫底更坚实基础……

2022-2025年,基于上述推动因素,中国自驾游购车诉求将持续提升:更偏好自驾游的中年、老年的销量贡献有望升至56%、11%;更偏好自驾游的中产贡献有望升至50%;更偏好自驾游的大城贡献有望达到65%……易车研究院预判自驾游购车诉求将达45%,成为中国车市“第一诉求”。

中国车市“第一诉求”" />

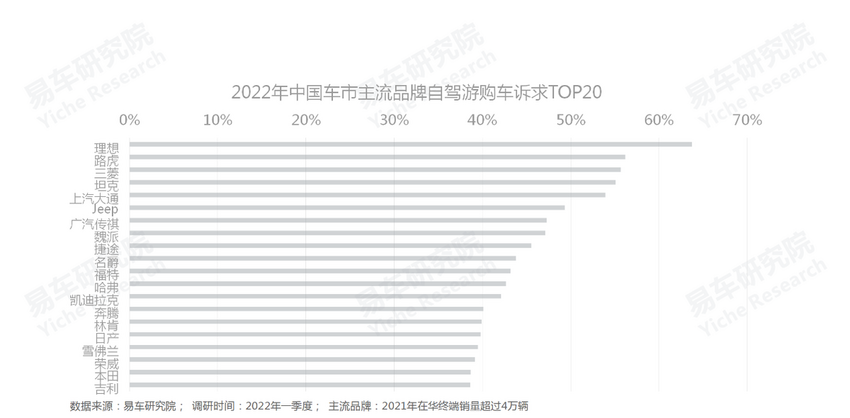

2022年,理想汽车领衔主流品牌自驾游购车诉求排行榜

2021年,仅凭一款理想ONE,理想汽车的终端销量逼近10万辆。在易车研究院洞若观火第三轮汽车行业巡回交流期间(2021年12月至2022年1月),不少车企就理想销量的快速崛起与易车研究院讨论,部分将原因归结于“增程”,因为绝大多数车企都热衷纯电,就它对“增程”情有独钟;

《中国车市自驾游洞察报告》有助于进一步探究上述问题。2022年初,易车研究院调研数据显示,理想汽车以63.73%高分,雄踞中国用户自驾游购车诉求排行榜首,且较大幅度领先排名其后的路虎、三菱、坦克等。再结合“中国自驾游呈现大城、家庭、周边、短距离、短时间等特征,和理想ONE主打六座、增程、家庭等卖点”等背景资料,有关理想销量快速提升的讨论,可能就豁然开朗了;

自驾游购车诉求TOP10品牌以中国品牌为主;TOP20行列,豪华品牌与主流品牌相对靠后;特斯拉、小鹏、蔚来等电动车品牌,都不在TOP20行列;

靠前品牌有些共同特征:主打中大型SUV、中型SUV、中大型MPV、中型MPV等车型;凸显硬派或硬朗风格;市场定位更细分、产品布局更聚焦、品牌形象更鲜明。

中国车市“第一诉求”" />

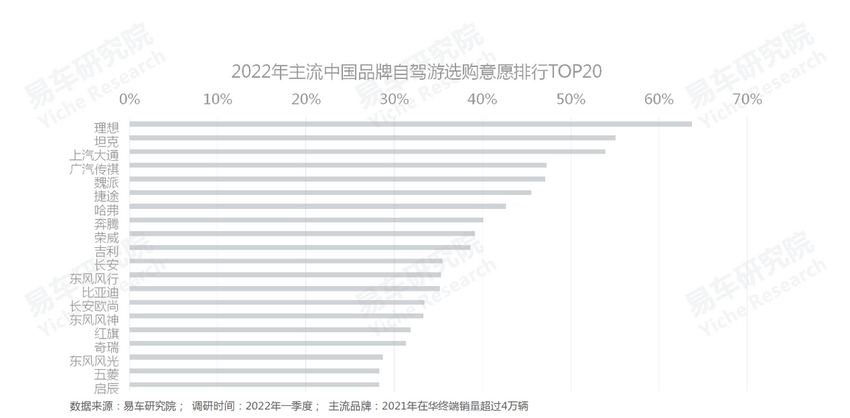

2022年,理想汽车领衔主流中国品牌自驾游购车诉求排行榜

在中国品牌阵营,除了理想汽车,坦克与大通的自驾游购车诉求也比较靠前,比例都超过50%,2022-2025年,随着自驾游诉求成为中国车市“第一诉求”,意味着这三个品牌更有可能成为“黑马”。期间,光脚不怕穿鞋的理想汽车毫无疑问会孤注一掷,坦克已成为长城的香饽饽,相信会获得更多资源,大通“站位”不错,千万别掉链子,需要上汽多点呵护,在自主资源投入上,至少得看齐荣威与名爵;

2022-2025年,魏派、传祺、领克、星途等的高端化战略面临优化,可重点尝试中型SUV、中大型SUV、中大型MPV等更适合自驾游的车市;

2022年,是比亚迪的新车投放“疯狂年”,建议高端MPV DMI、中高端SUV DMI等新车,可适当兼顾自驾游车市,努力减少内耗;

目前,哈弗大狗的成功,让哈弗多少尝到了点自驾游诉求的甜头,十四五期间,可将自驾游升级为重要突破口,重点布局中型SUV、中大型SUV。

中国车市“第一诉求”" />

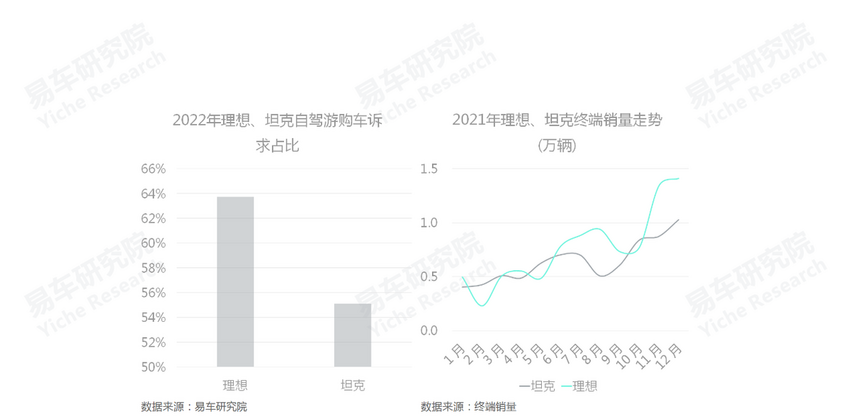

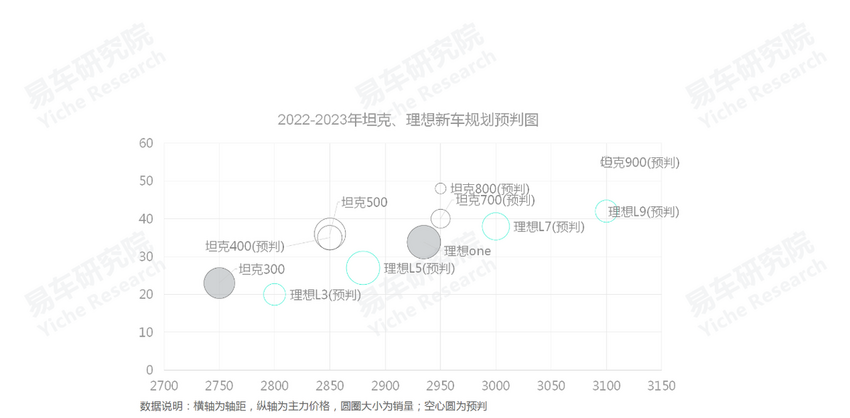

十四五期间,理想与坦克谁能主导中国自驾游车市?

十四五期间(2021~2025年),自驾游将成为中国车市的“第一购车诉求”,理想与坦克是两个非常有潜质角逐自驾游车市领导权的品牌;

对十四五,理想汽车是有想法的,销量目标锁定在160-200万辆。继2021年终端销量逼近10万辆后,2022年初,理想汽车宣布全尺寸SUV定名L9,之后网络流出中大型SUV L7消息。基于L体系,我们想当然认为可能还有L5,甚至L3,未来理想ONE可能更名为L8或L6。无论哪种布局,十四五期间,理想汽车还会聚焦增程、家用与高级别车市,会不断夯实以自驾游为核心的“根据地”;

2021年,坦克横空出世,一款坦克300力拔山兮气盖世,2022年初坦克500订单络绎不绝。2022-2023年,不仅有坦克300、坦克500的混动版,还有坦克400、坦克700等新车,如果还能放低些身段,来些“减配”城市版,更好满足有中国特色的“体验式自驾游”,将大幅提升坦克品牌在中国自驾游车市的竞争力,不排除坦克300月销量由1万辆升至四五万辆的可能;

无论坦克与理想谁主导自驾游车市,都会对看热闹的“第三者”形成冲击。

中国车市“第一诉求”" />

中国车市“第一诉求”" />

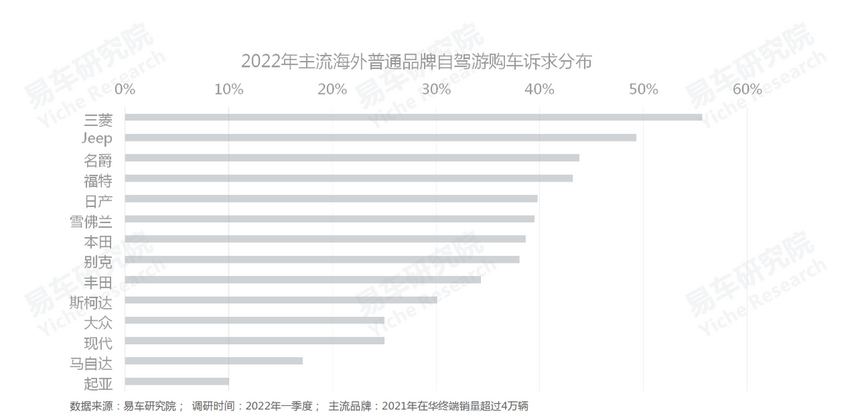

2022年,三菱领衔主流海外普通品牌自驾游购车诉求排行榜

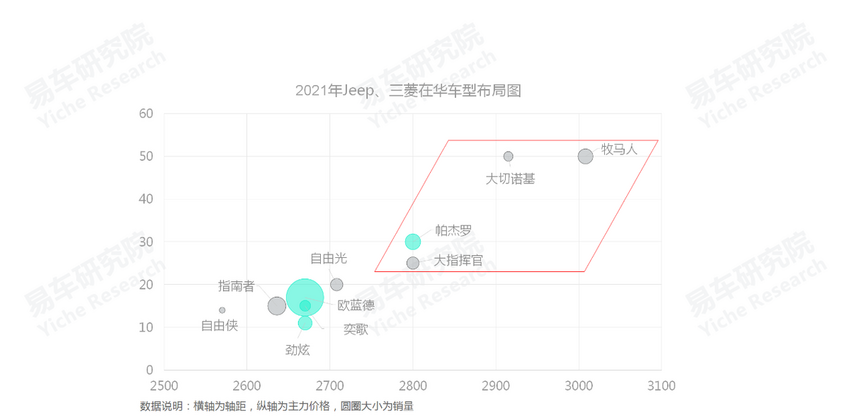

目前,三菱、Jeep的在华销量都比较惨淡,但两者都位列海外普通品牌自驾游购车诉求的前列。2022-2025年,随着自驾游诉求持续提升,理论上,三菱、Jeep会有更好机会,接下来挺考验合资车企广汽三菱、广菲克的调整效率;

更适合自驾游的探险者等,助力福特基本稳住了在华阵脚,福特似乎找到了点感觉,越来越多的新车都贴着自驾游概念;

随着自驾游购车诉求的持续提升,丰田普拉多、兰德酷路泽的再次国产将被持续期待,甚至可以考虑在一丰、广丰同时投放;

自驾游机遇,助力大众进一步优化SUV战略,为途昂、朗境等创造更好上量空间。

中国车市“第一诉求”" />

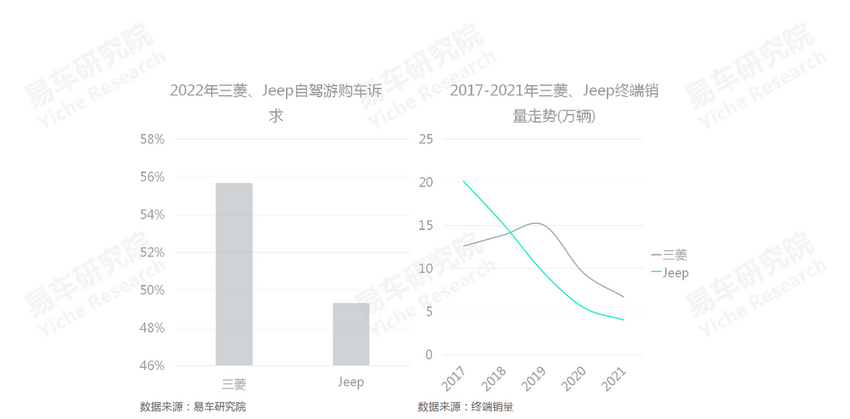

建议Jeep、三菱积极回归原点,全力转战自驾游车市

本报告起初定义的主流品牌以2021年终端销量5万辆以上为标准,但校对中居然没看到Jeep,心咯噔一下凉了半截,没了Jeep,自驾游品牌榜单岂不黯然失色了很多。被迫将标准降至4万辆,才有了Jeep;

先不纠结为什么Jeep在华销量会连续四五年下滑,不如好好思考下如何抓住自驾游新机会,这原本是Jeep的“后花园”;

三菱在华也面临着类似Jeep的境遇,一是销量大幅下滑,二是有切入自驾游车市的新机会;

2022-2025年,自驾游将成为中国车市的“第一购车诉求”,建议Jeep、三菱积极回归原点,全力转战自驾游车市。

中国车市“第一诉求”" />

中国车市“第一诉求”" />

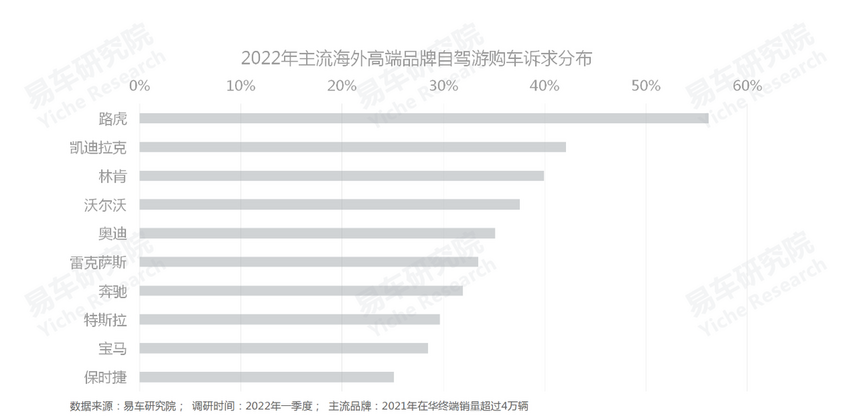

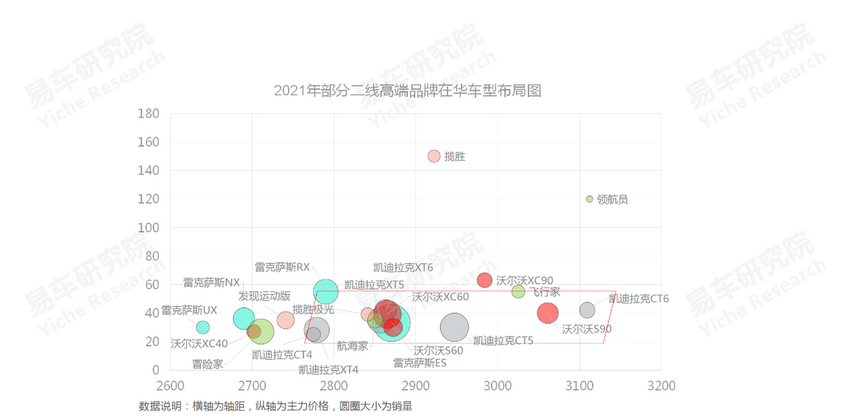

2022年,路虎领衔主流海外高端品牌自驾游购车诉求排行榜

虽然路虎领衔着海外高端品牌自驾游购车诉求的榜单,但有点胜之不武,内部还有很大优化空间,尤其是在三四十万元这一主流自驾游车市,急需培育几款立得住的车型;

凯迪拉克、林肯、沃尔沃等二线海外高端品牌,在自驾游车市,都有不错的人气;

2022年,中大型SUV宝马X5L的国产,将助力宝马更好角逐自驾游车市,开辟新增长点,更好巩固在中国高端车市的领导地位;

自驾游车市是纯电动品牌特斯拉的明显短板。

中国车市“第一诉求”" />

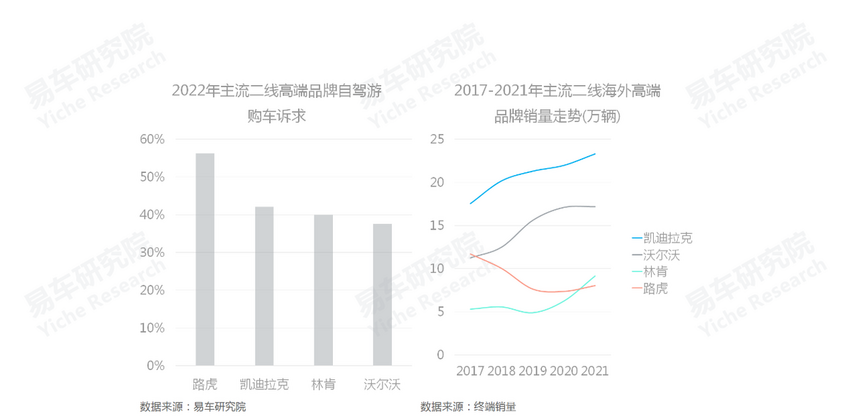

十四五期间,自驾游车市将成为二线高端品牌的新突破口

十四五期间,二线海外高端品牌路在何方?截至2022年初,虽然凯迪拉克、林肯、雷克萨斯、路虎等二线高端品牌市场表现不一,但战略层面仍旧比较尴尬,前有奥迪、奔驰、宝马等一线高端品牌压着,后有特斯拉、理想、蔚来等纯电动高端品牌追着,自身的品牌建设、新能源布局等又没有脱颖而出;

近两年,凯迪拉克、林肯掀起新一轮新车攻势,强化了SUV车市,突出了价格优势,更好迎合了新中产,取得了一定成绩;

2022-2025年,随着中产进一步壮大、城市化率进一步提升,与中国车市的自驾游诉求持续提升,自驾游有理由成为二线高端品牌的新突破口。

中国车市“第一诉求”" />

中国车市“第一诉求”" />

易车研究院基于易车的用户数据优势,整合全行业数据资源,定位车市“非商业智库”,坚守独立、客观、建设性原则,服务企业决策层,为全球车企、经销商以及投资机构等在华发展提供战略、市场、产品、用户等咨询服务。

- 2022年10月中国汽车保值率报告:小型车保值率下滑明显

- 示范城市多点布局 骥翀氢能多场景落地应用

- “鲶鱼”化身“鳄鱼” 特斯拉推出平价电动车

- 全球20家车企公布碳中和时间表:供应链是“脱碳”的重点

- 网络货运员成为新职业工种 推动物流行业数字化转型

- 特斯拉在美国得州超级工厂生产4680电池 年底前将在柏林生产

- 上游材料涨价致成本增长 为什么碳酸锂价格上涨这么离谱?

- “省油神话”破灭 日系车9月销量同比增长82.9%

- 9月特斯拉上海工厂交付量超8.3万辆 创月度销量纪录

- 意德拉集团:9000吨级压铸机将被用于特斯拉生产

- 连续两个月销量破万!赛力斯新能源汽车9月销量同比增长341%

- 工信部:我国智能网联汽车产业正在驶入“快车道”

- 打造全球知名“智车之城”!广州新能源汽车产业驶入发展快车道

- 碳酸锂价格暴涨10倍 行业和企业如何应对?

- 上半年汽车保值率排行榜出炉 保时捷、美系领跑

联系我们: 29 59 11 57 8@qq.com

关于我们 我的投稿 寻求报道 新闻爆料 车讯网招聘 建议反馈 网站地图

关于我们车讯网 -车讯网专注于汽车的电子化、信息化、数字化和智能化,探索在移动互联网时代新的汽车科技、产品发展潮流和消费时尚。

2004-2020 carxoo.com All Rights Reserved. 车讯网 版权所有 豫ICP备20005723号-17

营业执照公示信息

营业执照公示信息