国内新能源汽车市场爆发式增长 自主品牌全线布局

- 发表于: 2022-01-28 15:34:04 来源:盖世汽车

2021年,国内新能源汽车市场进入爆发式增长阶段,全年新能源乘用车零售量达到298.9万辆,同比增长169.1%。从终端上险情况来看,全年新能源乘用车累计上险量也达到约289.4万辆,其中造车新势力品牌(包含特斯拉,共17个品牌)累计上险约为74.9万辆,占比约25.9%;传统车企全年累计上险量约为214.5万辆,占比约74.1%。

过去一年,造车新势力成长极快,于此带来的声量也比较大,但从数据看,新势力品牌在国内新能源市场的份额还较小,相对而言,传统车企新能源占比越来越大。在“3060”双碳目标、“双积分”、纯电驱动路线等趋势下,2021年,传统车企打响了新能源反击战。

自主品牌全线布局

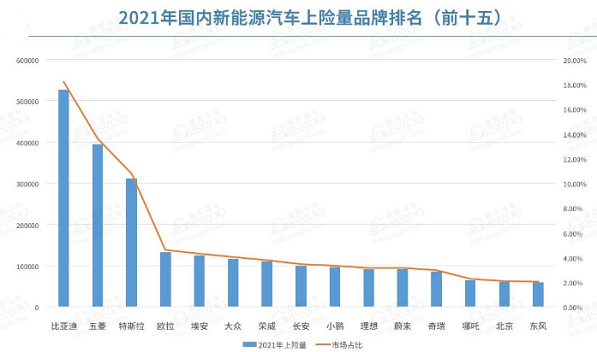

2021年新能源汽车市场中,自主品牌可谓是冲劲最大的。数据显示,国内全年新能源市场按照品牌上险量排名,前十五个品牌累计上险占据约81%的市场份额,而这其中除特斯拉以外均为自主品牌。

比亚迪是2021年新能源市场中的最大赢家,全年累计上险量约为52.6万辆,约占18.2%的市场份额,位居国内新能源市场上险排名第一。这一成绩得益于比亚迪2021年纯电和插电混动车型的持续扩容,以及刀片电池的全面换装和超级混动技术的量产应用。

具体而言,刀片电池相较以往磷酸铁锂电池在能量密度、使用寿命以及安全性等方面大幅提升,2021年4月起,比亚迪全系纯电车型全面换装刀片电池。数据显示,首款搭载刀片电池的比亚迪汉EV 2021年累计上险约为7.9万辆,位居纯电车型榜单前列。秦PLUS EV和比亚迪e2全年上险均超过3万辆,秦EV、元Pro EV、宋PLUS EV、海豚全年上险均超过两万辆。

另外,比亚迪全面搭载DM-i超级混动技术的插电混动车型市场份额进一步提升。在全年插电混动车型上险排名中,前四款车型均来自于比亚迪,秦PLUS DM-i、宋PLUS DM-i、唐DM、汉DM四款车型累计上险约为22.3万辆,占插电混动市场约53.1%的份额。据了解,搭载DM-i超级混动技术的车型综合续航里程可突破1200公里,亏电油耗低至每百公里3.8L,有效解决了以往插电混动车型亏电时油耗高的问题。

比亚迪之后是五菱,依托于宏光MINIEV在微型纯电市场的成功,五菱全年新能源汽车上险量达到约39.3万辆,市场占比约13.6%,其中宏光MINIEV全年上险约39万辆,位居新能源市场销量第一,市场占比13.5%。有观点认为,宏光MINIEV具备售价低、用车费用低、可上牌上路等特点,切实满足了消费者日常代步的刚需。除此之外,宏光MINIEV的成功也带动奇瑞、欧拉等品牌布局微型纯电产品,目前,微型纯电市场已成为自主品牌的战地。

在五菱之后,全年新能源汽车上险在10万辆以上的自主品牌还有欧拉、广汽埃安、荣威。欧拉过去一年围绕猫系列持续进行产品扩容,并且品牌聚焦新世代女性用户的购车需求,针对女性用户还进行了撸猫、开趴体等一系列创新活动。数据显示,欧拉全年上险达到约13.3万辆,在新能源市场中占比4.6%。其中欧拉黑猫和好猫是主要担当,全年上险量分别达到6.8万辆和4.4万辆。

广汽埃安在过去一年累计上险也超过10万辆,达到12.4万辆。广汽埃安的市场表现主要靠AION S和AION Y两款车支撑,这两款车全年上险量分别达到7.1万辆和3.1万辆。

与上述品牌相比,荣威和比亚迪均靠纯电加插电混动两条腿,依托科莱威等纯电矩阵和eRX5 PLUS等插混矩阵,荣威新能源全年上险约10.9万辆,市场份额占比约3.8%。

综合来看,过去一年自主品牌之所以在新能源领域取得长足进步,主要原因在于自主品牌释放了更多核心技术和产品、纯电和插电混动产品在双线投资布局,且这些产品一定程度上满足了用户的刚需。另外自主品牌在营销层面实现了很多创新方式,比如社群、用户共创等模式均从自主品牌开始“卷”起来。此外,自主品牌也在向高端新能源领域集结,长城、比亚迪、东风、上汽等主流品牌都已在布局。

传统豪华品牌在新能源领域分化

2021年在自主品牌新能源热火朝天的情况下,传统豪华品牌和合资品牌在新能源领域的表现则略显逊色,但主流品牌过去一年实际上已经有很大进步。

首先传统豪华品牌中,宝马在国内新能源市场中取得成绩有目共睹。数据显示,宝马在中国全年新能源车上险量约为4.7万辆,市场占比为1.6%,已经远超奔驰和奥迪。奔驰和奥迪全年上险分别为1.15万辆和1.12万辆,市场份额均在0.4%左右,由此来看“BBA”在国内新能源领域的表现已经拉开。

宝马主要得益于纯电车型宝马iX3和插电混动版宝马5系的双向布局拉动,这两款车型过去一年上险量分别达到了2.2万辆和2.3万辆。有观点认为,宝马这一市场表现与其对iX3车型进行官降不无关系。宝马曾于2021年1月对宝马iX3售价官降7万元,其领先版车型售价调整为39.99万元。上险数据显示,官降后iX3月度上险量逐月升高,从月度百辆上升至千辆,12月单月上险接近4000辆。

宝马在前,奔驰也不示弱。2021年在广州车展上,奔驰一同上市了EQA和EQB两款车型,售价分别为36.58万元和43.78万元,与EQC组成了奔驰纯电矩阵。另外奔驰插电混动矩阵有奔驰E级和GLE,但这两款车型全年整体上险情况还尚不突出。

奥迪2021年在新能源领域主要由e-tron和Q2L e-tron两款车支撑,其中备受关注的e-tron全年上险量为1406辆,售价更低的Q2L e-tron则为4645辆。2021年12月,奥迪继续加大Q2L e-tron的攻势,上市了全新Q2L e-tron,新款车型相比老款在续航上提升23%,进一步提升了产品力。

与“BBA”相比,传统豪华品牌第二梯队的雷克萨斯、凯迪拉克、沃尔沃等品牌2021年在新能源领域动作较少,且布局的产品也比较少。2021年11月,凯迪拉克才宣布其在中国的首款纯电车型LYRIQ开启预售,该车预售价为43.97万元,将于今年4月开始首批车主交付。由此来看,未来两年内,在40万级别以上的新能源市场,不仅集结了自主的高端品牌,“BBA”、凯迪拉克等传统豪华品牌也将应战。

合资品牌新能源布局相对迟缓

在国内新能源市场,合资品牌目前整体声量相对而言并不大,在新能源品牌上险排名中,仅大众品牌冲进了前十。2021年大众品牌在中国全年新能源上险量约为11.7万辆,市场份额为4.0%。

过去一年,大众ID.系列车型扩容,在大众ID.4 CROZZ、ID.4X基础上,2021年大众在中国还推出了ID.6 CROZZ、ID.6X、ID.3等车型,其中ID.4 CROZZ、ID.4X全年上险分别达到2.1、2.0万辆,后三款车型上险仍处爬坡状态,单车型全年上险均未过万。

大众之后,合资品牌相对靠前的还有思皓、别克、丰田。其中思皓2021年上险数约为3.5万辆,其品牌车型E10X是一款3.99万元起售的小型车,该车全年上险量达到了2.9万辆。

别克、丰田、本田在燃油车领域优势较大,但在新能源市场尚未完全发力。别克2021年有微蓝6、微蓝7两款纯电车型和微蓝6 PHEV在售,全年累计上险约为2.5万辆,丰田凭借纯电加插电混动多款车型矩阵,全年上险也仅有2.1万辆。此外,如北京现代、雪佛兰、雪铁龙等品牌全年新能源上险量未超过4000辆。

由上述来看,虽然合资品牌在燃油车市场如火如荼,但它们在新能源市场的表现则相差甚远。有分析认为,合资品牌在国内新能源市场之所以市场份额偏低,原因主要是受制于合资公司的体制和流程,在效率和灵活性上比较低,进而导致了产品推出和迭代的速度较慢,而自主品牌近两年产品推出和迭代速度较快,加之自研技术陆续上车,自主品牌在国内新能源市场的布局整体要快于合资品牌。(Nicole)

- 2022年10月中国汽车保值率报告:小型车保值率下滑明显

- 示范城市多点布局 骥翀氢能多场景落地应用

- “鲶鱼”化身“鳄鱼” 特斯拉推出平价电动车

- 全球20家车企公布碳中和时间表:供应链是“脱碳”的重点

- 网络货运员成为新职业工种 推动物流行业数字化转型

- 特斯拉在美国得州超级工厂生产4680电池 年底前将在柏林生产

- 上游材料涨价致成本增长 为什么碳酸锂价格上涨这么离谱?

- “省油神话”破灭 日系车9月销量同比增长82.9%

- 9月特斯拉上海工厂交付量超8.3万辆 创月度销量纪录

- 意德拉集团:9000吨级压铸机将被用于特斯拉生产

- 连续两个月销量破万!赛力斯新能源汽车9月销量同比增长341%

- 工信部:我国智能网联汽车产业正在驶入“快车道”

- 打造全球知名“智车之城”!广州新能源汽车产业驶入发展快车道

- 碳酸锂价格暴涨10倍 行业和企业如何应对?

- 上半年汽车保值率排行榜出炉 保时捷、美系领跑

联系我们: 29 59 11 57 8@qq.com

关于我们 我的投稿 寻求报道 新闻爆料 车讯网招聘 建议反馈 网站地图

关于我们车讯网 -车讯网专注于汽车的电子化、信息化、数字化和智能化,探索在移动互联网时代新的汽车科技、产品发展潮流和消费时尚。

2004-2020 carxoo.com All Rights Reserved. 车讯网 版权所有 豫ICP备20005723号-17

营业执照公示信息

营业执照公示信息