中国汽车工业协会:一季度乘用车产销增速均由增转降

- 发表于: 2022-04-12 13:22:49 来源:中国汽车报网

“受各种突发因素影响,一季度汽车工业的运营情况未能按照此前的预期发展,这也给全年车市走势、甚至汽车产业转型升级带来影响。”4月11日举行的汽车工业月度信息发布会上,中国汽车工业协会常务副会长兼秘书长付炳锋如是说。

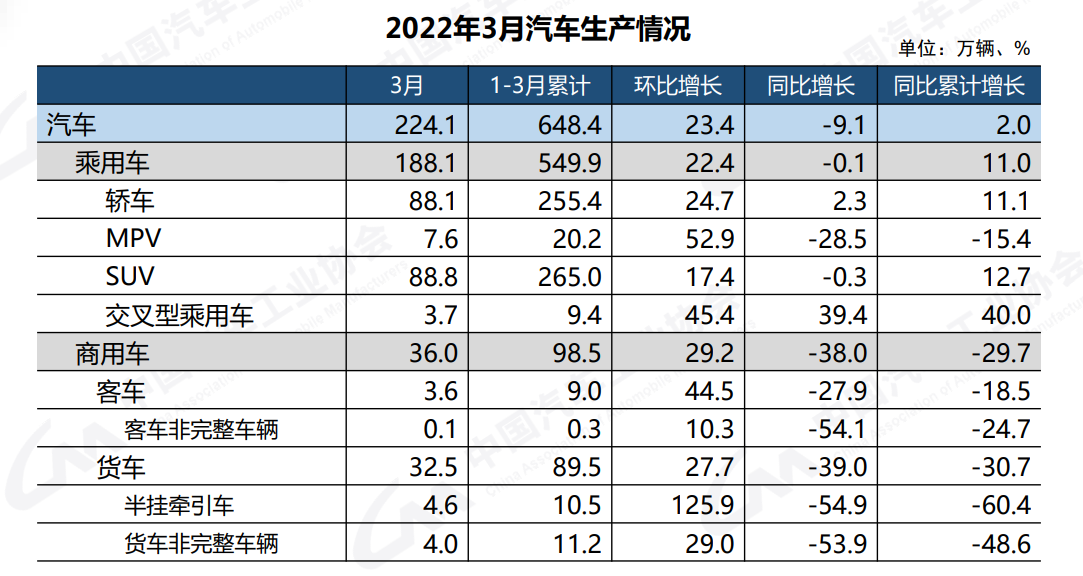

数据显示,3月,汽车产销分别完成224.1万辆和223.4万辆,环比分别增长23.4%和28.4%,同比分别下降9.1%和11.7%。1-3月,汽车产销分别完成648.4万辆和650.9万辆,同比分别增长2.0%和0.2%。

乘用车产销增速均由增转降

中国品牌市场份额持续上升

数据显示,3月,乘用车产销分别完成188.1万辆和186.4万辆,环比分别增长22.4%和25.1%,同比分别下降0.1%和0.6%,与上月相比,增速均由增转降。1-3月,乘用车产销分别完成549.9万辆和554.5万辆,同比分别增长11.0%和9.0%。

中国汽车工业协会副秘书长陈士华表示,当前我国经济运行总体保持在合理区间,但国内外环境复杂性不确定性加剧、有的超出预期。国内疫情近期多发,市场主体困难明显增加,经济循环畅通遇到一些制约,新的下行压力进一步加大。从汽车供给端看,芯片短缺的情况没有得到明显缓解,动力电池原材料价格快速上涨,进一步推高企业产品制造成本,汽车企业生产经营活动受到一定影响,总体形势不及预期;从汽车消费端看,消费动能明显不足,与同期相比,呈现一定幅度下降。一季度,汽车产销同比略有增长,增速比上年同期明显回落。

中国汽车工业协会特别统计分析了出口数据之外的国内汽车销售情况。数据显示,3月,国内汽车销售206.3万辆,同比下降了13.9%;1-3月,销量达到592.7万辆,同比下降了3.3%。其中,传统燃油车降幅明显,新能源汽车仍处于不错的增长区间。

3月,国内生产的高端品牌乘用车销量完成27.3万辆,同比下降14.3%,降幅大于乘用车总体。1-3月,国内生产的高端品牌乘用车销量完成92.9万辆,同比增长7.4%,增幅低于乘用车总体1.6个百分点。

3月,中国品牌乘用车市场份额明显上升。数据显示,3月,中国品牌乘用车销量达到90.4万辆,同比增长了21.5%;市场份额来到48.5%,上升了8.8个百分点。1-3月,中国品牌乘用车销量达到了254.7万辆,同比增长了21.0%;市场车份额来到45.9%,上升了4.6个百分点。陈士华表示,中国品牌市场份额的上升主要得益于中国品牌在产品开发、市场营销等方面能力的持续提升。

商用车产销量持续下降

新能源和出口继续增长

3月,商用车产销分别完成36.0万辆和37.0万辆,环比分别增长29.2%和47.7%;同比分别下降38.0%和43.5%。1-3月,商用车产销分别完成98.5万辆和96.5万辆,同比分别下降29.7%和31.7%。

陈士华表示,当前我国基建开工率不足、油价上涨、国内疫情反复等因素是商用车降幅继续增大的主要原因。值得关注的是,在商用车几大类型中,大型客车的销量是增长的,但因这一类型的车路总体销量较小,对商用车市场的总体走势影响也就较小。

1-3月,皮卡产销分别完成13.0万辆和13.2万辆,同比分别下降6.5%和6.9%。

一季度,新能源汽车产销延续了快速增长势头,双双超过百万辆,市场占有率达到19.3%,新能源汽车战略引领作用进一步凸显。其中,3月,新能源汽车产销分别完成46.5万辆和48.4万辆,同比均增长1.1倍。1-3月,新能源汽车产销分别完成129.3万辆和125.7万辆,同比均增长1.4倍。

汽车出口仍处于不错的发展区间。数据显示,3月,汽车企业出口17万辆,环比下降5.5%,同比增长28.8%。本月新能源汽车出口增长贡献度为17.4%。1-3月,汽车企业出口58.2万辆,同比增长58.3%。(王金玉)

- 2022年10月中国汽车保值率报告:小型车保值率下滑明显

- 示范城市多点布局 骥翀氢能多场景落地应用

- “鲶鱼”化身“鳄鱼” 特斯拉推出平价电动车

- 全球20家车企公布碳中和时间表:供应链是“脱碳”的重点

- 网络货运员成为新职业工种 推动物流行业数字化转型

- 特斯拉在美国得州超级工厂生产4680电池 年底前将在柏林生产

- 上游材料涨价致成本增长 为什么碳酸锂价格上涨这么离谱?

- “省油神话”破灭 日系车9月销量同比增长82.9%

- 9月特斯拉上海工厂交付量超8.3万辆 创月度销量纪录

- 意德拉集团:9000吨级压铸机将被用于特斯拉生产

- 连续两个月销量破万!赛力斯新能源汽车9月销量同比增长341%

- 工信部:我国智能网联汽车产业正在驶入“快车道”

- 打造全球知名“智车之城”!广州新能源汽车产业驶入发展快车道

- 碳酸锂价格暴涨10倍 行业和企业如何应对?

- 上半年汽车保值率排行榜出炉 保时捷、美系领跑

联系我们: 29 59 11 57 8@qq.com

关于我们 我的投稿 寻求报道 新闻爆料 车讯网招聘 建议反馈 网站地图

关于我们车讯网 -车讯网专注于汽车的电子化、信息化、数字化和智能化,探索在移动互联网时代新的汽车科技、产品发展潮流和消费时尚。

2004-2020 carxoo.com All Rights Reserved. 车讯网 版权所有 豫ICP备20005723号-17

营业执照公示信息

营业执照公示信息