快狗打车再次向港交所递交上市申请 能否缓解货运平台焦虑?

- 发表于: 2022-05-11 13:02:59 来源:中国汽车报

近日,快狗打车再次向港交所主板递交上市申请。半年内两度递表,快狗打车这次能否抢跑成功?

再次谋求IPO 快狗打车能否扭转乾坤?

2021年8月,快狗打车首次向港交所递交上市申请书,并曾于今年2月通过聆讯,但至今仍未上市成功。4月24日,快狗打车再次递交了招股书。

据港交所披露,此次快狗打车上市估值约30亿美元,募资金额4亿~5亿美元。对于此次IPO募集资金的用途,快狗打车表示,募资主要用于以轻资产模式扩展服务网络;加强技术能力以巩固竞争优势;扩大司机基础及提高司机的参与度;探索多元化的变现机会并扩展公司的生态系统;寻求战略合作关系、收购及投资以扩大公司的全球足迹。

作为同城货运赛道的资深玩家,快狗打车拥有2760万名注册托运人和520万名注册司机,市场占有率为3.2%,以超2238.5万的订单数位居中国内地线上同城物流平台的第3名;从营收情况来看,2021年,快狗打车营业收入为6.61亿元,同比增长24.6%,毛利润为2.42亿元,同比增长31.8%。

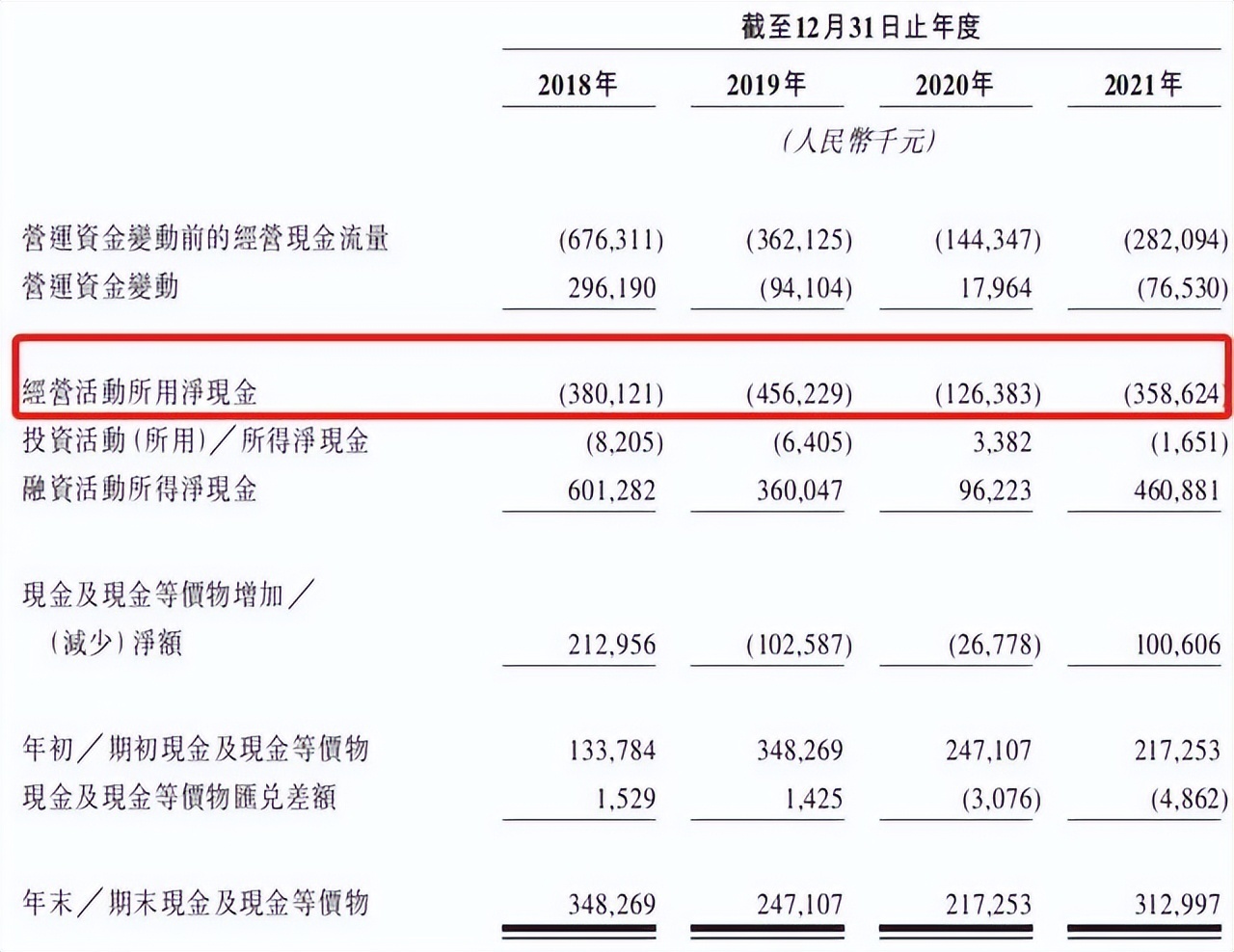

然而,在营收和发展规模稳中有升的情况下,快狗打车却没能走出亏损的泥潭。根据招股书显示,2018~2021年,快狗打车亏损净额分别为10.71亿元、1.84亿元、6.58亿元和8.73亿元,累计亏损高达27.86亿元。这其中,销售及营销费用高企成为造成快狗打车亏损的关键所在。2018年以来,快狗打车的销售及营销成本累计支出约13.5亿元,占4年总营收的62%。此次,快狗打车在招股书中明确表示,上市的主要目的是用来补充资金,以增加用户补贴和广告投放;寻求战略合作、投资和收购及技术研发投入和日常运营等。

在激烈的市场竞争中,前期高企的营销费用投入,加之外部输血和自身造血能力不足,很快就让快狗打车的资金储备捉襟见肘,持续亏损使其无法在竞争中持续投入,从而导致用户流失。不仅如此,从市场份额来看,快狗打车已严重掉队。根据2020年发布的交易额数据,快狗打车以5.5%的市场份额,在中国同城物流平台排行榜上位居次席。而最新的招股书中显示,这一数据已下滑至3.2%,排名也被滴滴货运赶超,更是远远落后于货拉拉54.7%的市占率。

“快狗打车冲刺IPO,与其说是加固‘护城河’,不如说是为了紧急输血、应对危机。”北京信息职业技术学院副教授、物流行业专家孔震指出,快狗打车已深陷持续亏损的困局之中,此时抢滩登陆港股市场,是其必须要走的一步,借助上市能够有效缓解公司发展过程中存在的资金短缺问题,保证企业稳步发展。

货运平台如何打破“增收不增利”的魔咒

事实上,快狗打车并非是首家有IPO计划的货运平台企业。

去年6月,满帮集团在纽交所挂牌上市,成为数字货运第一股,福佑卡车也已在美股提交了招股书,头部企业货拉拉更是多次被传欲赴港上市。

对此,快递行业专家赵小敏表示,货运平台竞相提交上市申请,其意义在于能够借助上市获得更多的资金支持,在日趋白热化的货运市场上掌握主动权。至于能否借IPO之势,在竞争激烈的赛道中突围还有待观察。另外,需要注意的是,之前在狂热资本的推动下,同城货运平台将重心放在“引流”和打“价格战”上,忽视了对运营模式和盈利模式的探索,“增收不增利”的行业困境已愈发凸显。

因此,探索出一套成熟的运营模式以及从业务层面寻找新的赢利点,已成为货运平台企业亟需完成的任务。

在行业资深专家戴庆富看来,中国物流市场已进入精耕细作的运营时代,货运平台需要充分利用大数据和AI等智慧化技术,提升车货匹配精度和运输效率。比如,C端用户的需求相对分散,同城货运平台可以通过搭建共享货运平台来实现客户端需求和运力的最佳匹配,加强车辆运输过程中的数据化等。另外,平台还要兼顾服务评价体系的建设,不断优化服务质量,增加用户黏性。在此基础上,同城货运企业要将运力、技术与服务需求进行最大融合,寻求差异化发展。

有业内人士认为,满帮、滴滴、顺丰等巨头的跨界,让货拉拉、快狗打车等玩家意识到,C端市场业务易攻难守,B端业务才是真正的“蓝海”。因此,货拉拉、快狗打车在坚守C端的同时,应朝着B端市场寻找新的突破点。

此外,布局下沉市场,已成为货运平台的最新破局之道。目前,快狗打车已开始与低线城市的个人及实体建立合作伙伴关系。货拉拉也曾公开表示,未来会向四五线城市渗透,以便打通更多的下沉市场。

竞争白热化 货运平台路在何方

近年来,国内同城货运市场的红利逐渐显现、规模不断增长。据统计,国内同城货运市场规模从2016年的7950亿元增至2020年的12305亿元,2016年至2020年的年复合增长率达11.5%。展望未来,中国同城货运市场规模将继续呈现快速增长的态势,且预计2026年将增至2.3万亿元。

可以说,同城货运万亿级市场的大门已打开,而在这条赛道上的竞争也愈发激烈。2020年以来,同城货运成为了“兵家必争之地”,资本不断涌入,老牌企业纷纷开疆拓土。2020年4月,滴滴出行宣布进军同城货运市场,一入场便掀起新一轮补贴大战;2020年11月,城际货运巨头满帮集团融资17亿美元,以运满满为品牌切入同城货运赛道;同年12月,顺丰拿下网络货运牌照,一举进军同城货运;去年年底,美团开启同城货运业务“卓鹿”的测试,旨在利用大数据算法与深度学习技术,实现车货匹配。

巨头纷纷入局,他们或手持大量资本,或携巨大商流,加速分食同城货运市场的蛋糕,“价格战”、“技术战”、“流量战”此起彼伏,同城货运行业的龙虎斗进一步加剧,市场格局也愈发扑朔迷离。

“巨头的入局必将加剧同城货运市场的竞争,随着时间的推移,‘价格战’的打法将不具备可持续性。今后,网络货运平台会加速整合,多元化的行业巨头将陆续出现。对于货运平台企业而言,未来必将是一场技术与服务的持久战。”孔震认为。

除了要面对日趋激烈的内部竞争,货运平台企业还要面临愈发严格的政策监管。随着有关垄断货运信息、恶意压低运价、随意上涨会员费等问题被接连曝出,平台与司机、用户之间的矛盾愈演愈烈,尤其去年“货拉拉事件”的不断发酵,更是将同城货运平台推向了舆论的风口浪尖。今年1月,货拉拉、滴滴货运以及快狗打车等平台再次因数据安全等问题被约谈。

“不难预见,随着监管体系和标准日趋完善,持续的流量扩张策略愈发难以适应市场环境。因此,对于货运平台企业来说,如果未来只关心流量争夺,即便有再多外部资金‘输血’,也难以实现突围。只有打磨成熟的运营模式才是企业的立足之本。”孔震说道。(武新苗)

- 2022年10月中国汽车保值率报告:小型车保值率下滑明显

- 示范城市多点布局 骥翀氢能多场景落地应用

- “鲶鱼”化身“鳄鱼” 特斯拉推出平价电动车

- 全球20家车企公布碳中和时间表:供应链是“脱碳”的重点

- 网络货运员成为新职业工种 推动物流行业数字化转型

- 特斯拉在美国得州超级工厂生产4680电池 年底前将在柏林生产

- 上游材料涨价致成本增长 为什么碳酸锂价格上涨这么离谱?

- “省油神话”破灭 日系车9月销量同比增长82.9%

- 9月特斯拉上海工厂交付量超8.3万辆 创月度销量纪录

- 意德拉集团:9000吨级压铸机将被用于特斯拉生产

- 连续两个月销量破万!赛力斯新能源汽车9月销量同比增长341%

- 工信部:我国智能网联汽车产业正在驶入“快车道”

- 打造全球知名“智车之城”!广州新能源汽车产业驶入发展快车道

- 碳酸锂价格暴涨10倍 行业和企业如何应对?

- 上半年汽车保值率排行榜出炉 保时捷、美系领跑

联系我们: 29 59 11 57 8@qq.com

关于我们 我的投稿 寻求报道 新闻爆料 车讯网招聘 建议反馈 网站地图

关于我们车讯网 -车讯网专注于汽车的电子化、信息化、数字化和智能化,探索在移动互联网时代新的汽车科技、产品发展潮流和消费时尚。

2004-2020 carxoo.com All Rights Reserved. 车讯网 版权所有 豫ICP备20005723号-17

营业执照公示信息

营业执照公示信息