11月重卡市场销量环比回升 整体表现仍显疲软

- 发表于: 2021-12-21 17:05:52 来源:第一商用车网

2021年下半年,重卡市场受“全面国六”和需求乏力的双重影响,不少细分领域接连交出“大降”的成绩单,重型自卸车这一细分领域7-10四个月连续交出超5成下滑的成绩单,最近四个月的平均降幅达到56%。

11月份,重卡市场销量环比上月有所回升,但整体表现仍显疲软。重型自卸车细分市场11月份的表现又是如何呢?

11月销9239辆降56% 下半年平均月销量仅9500辆

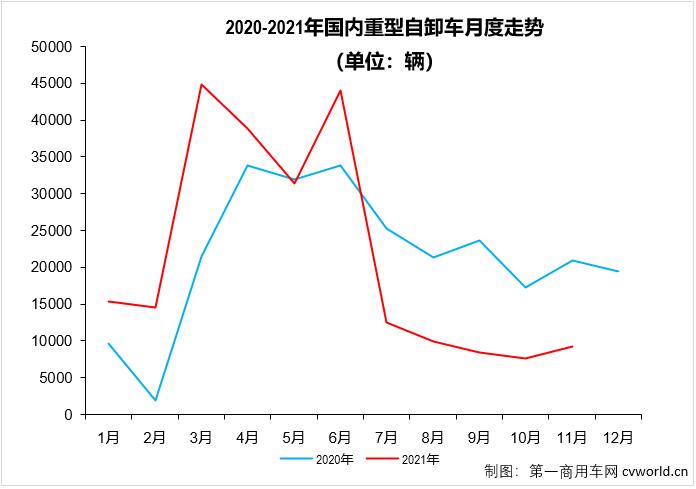

根据第一商用车网掌握的终端销量数据(交强险口径,不包含出口和军车),今年11月份,国内重型自卸车市场共计销售9239辆,环比增长20%,同比大降56%。11月份重型自卸车市场9239辆的销量较10月份有明显增长,但这个“增长”在连续下跌的市场里显得很无力。放在近两年的市场里看,今年11月份9239辆的表现仍处“谷底”水平(如下图)。进入下半年,最近五个月平均月销量不足万辆(仅有9500余辆),平均降幅达到56%。要知道,今年上半年重型自卸车市场的平均月销量达到3.15万辆。无论是从销量还是降幅看,重型自卸车市场已在“冰点”挣扎了数月。

从累计销量看,今年1-11月,国内重型自卸车市场累计实销23.68万辆,比上年同期的24.1万辆同比下降2%,累计增幅从前10月(+3%)遭遇转负,重型自卸车市场也步入了下降区间,比去年同期累计少销售4000余辆,要知道,这个数字在6月过后还是比去年同期多销售5.65万辆。经过最近五个月的连续大降,使重型车自卸车终端销量从累计超4成(+43%)的增幅步入下降区间,在最后两个月“晚节不保”,十分可惜。

上图还可见,下半年的前4个月,重型自卸车市场一路下探(即环比下降),但在11月份有一个明显的上扬(即环比增长)。第一商用车网分析认为,由于需求端并没有好的信号,这个“增长”很大程度上是因为多地国五重型车延迟上牌政策的最后期限马上就要截止,国五库存车“被迫”上牌的原因。单从数字上看,2021年下半年重型自卸车这一细分领域的表现,无论是同比去年同期的稳定表现,还是相较于今年上半年的火爆,都不是一个“惨”字可以概括。

根据第一商用车网此前的分析,从二季度开始,各地基建项目开工情况不及预期,导致重型自卸车终端需求明显放缓,5月份便出现下滑,6月份因“国五车提前上牌”透支未来所带来的增长更使下半年的市场前景黯淡;进入下半年,终端市场需求乏力的情况并未得到有效缓解,“提前上牌”透支的后果却很清楚地体现在下半年这五个月9000余辆的平均月销量,以及高达56%的平均降幅上来。

红岩蝉联榜首 东风保持次席 三一继续逆增

今年11月份,重型自卸车市场主流企业(销量前10)合计分食了整个市场91.76%的份额;1-11月重型自卸车市场23.68万辆的累计销量中,主流企业则分食了91.67%的份额,仅有不到1成的份额留给其他企业(注:11月份销量前10与1-11月累计销量前十企业略有出入)。

11月份,重型自卸车市场继续遭遇超5成大降,绝大多数“玩家”交出了下降的成绩单,月销量前十企业仅有三一集团一家企业实现增长,其11月份销量同比增长了89%,三一收获了2021年重型自卸车终端市场唯一的“11连涨”,算得上是连续大降的自卸车市场里为数不多的亮点;11月份遭遇下降的企业降幅均为两位数,多家企业继续遭遇超5成大降,月销量前十企业有6家降幅超过市场整体的56%,其中下滑最严重的企业降幅达到74%。

11月份,重型自卸车市场有3家企业销量破千,较10月份增加一家,这个数字在8月份是4家,7月份是6家,6月份则还有8家。11月份,上汽红岩以2206辆、月度份额23.88%的表现,蝉联这一细分领域的月销量冠军;东风以2009辆,21.74%的月度份额保持销量榜次席;重汽则以超陕汽114辆的表现跃居第三位,月度份额为11.69%;陕汽和解放分列4、5位,11月份实销重型自卸车966辆和871辆,月度份额分别为10.46%和9.43%。11月份,重型自卸车市场的五强选手合计份额达到77.19%。

从累计销量看,11月过后,重型自卸车市场由陕汽、东风、重汽等企业组成的第一集团5家企业累计销量均超过2.9万辆,其中排名第一的陕汽累计销量超4万辆,达到4.07万辆,累计份额达到17.20%;东风、重汽和上汽红岩今年1-11月自卸车终端实销分别达到3.6万辆、3.58万辆和3.34万辆,是另外三家累计销量超过3万辆的企业,累计份额分别为15.18%、15.12%和14.11%,东风和重汽累计份额差距仅有0.06%,行业第二由谁抢得还要等到最后一轮。1-11月,一汽解放实销重型自卸车2.92万辆,累计份额12.33%,是今年重型自卸车市场另一家累计份额超过10%的企业。

11月过后,重型自卸车终端市场尚有5家企业保持增长。排名靠前的企业仅有陕汽和重汽尚处于上升区间,陕汽累计销量同比增幅为7%,1-11月累计销量比去年同期多销售约3000辆;累计销量暂列第三的中国重汽今年1-11月销量同比增长3%,较去年同期约有1000辆的增长。此外,三一集团今年1-11月累计销量达到91%,累计销量几乎实现翻番;四川南骏今年1-11月累计增幅为47%,南京金龙则是净增长;11月销量未进入前12的徐工重卡累计销量增幅为37%。

与去年同期相比,重型自卸车竞争格局变化不小,主流企业中重汽、红岩、解放、福田和大运保持了自己去年同期的行业排名;陕汽则从去年同期的行业第2升至第一,四川南骏从第10上升两位至第8,三一则从去年同期的行业14升至12。陕汽、重汽、四川南骏、三一等企业今年1-11月在重型自卸车市场的占有率较去年同期均有明显提升,其中陕汽份额提升了1.42个百分点,重汽份额提升了0.65个百分点;四川南骏和三一集团分别提升了0.73个百分点和0.61个百分点。

有升就有降,今年1-11月,有不止一家企业的行业排名低于去年同期,重型自卸车市场的排位赛竞争格局并不十分稳定,单看10月过后与11月过后的排名也有不小变化,虽然2021年仅剩最后一个月,但各家企业仍有创造“奇迹”的机会,11月份“空降”月销量榜前12,首次在重型自卸车领域亮相的南京金龙就是很好的例子。

结束语

今年下半年,受“全面国六”和需求乏力的双重影响,重型自卸车终端市场连续出现大降实际上是意料之中,今年最后一个月自卸车市场的下降压力仍然很大。2020年12月,重型自卸车市场实销1.94万辆;按目前的“行情”,今年12月还会继续国五车清库存的“冲刺”,但要实现同比增长难度并不小;另一方面,也是最关键的,终端需求未见起色。重型自卸车市场的下一次同比增长大概率要等到2022年了,届时,行业竞争格局可能又有新变化。

- 2022年10月中国汽车保值率报告:小型车保值率下滑明显

- 示范城市多点布局 骥翀氢能多场景落地应用

- “鲶鱼”化身“鳄鱼” 特斯拉推出平价电动车

- 全球20家车企公布碳中和时间表:供应链是“脱碳”的重点

- 网络货运员成为新职业工种 推动物流行业数字化转型

- 特斯拉在美国得州超级工厂生产4680电池 年底前将在柏林生产

- 上游材料涨价致成本增长 为什么碳酸锂价格上涨这么离谱?

- “省油神话”破灭 日系车9月销量同比增长82.9%

- 9月特斯拉上海工厂交付量超8.3万辆 创月度销量纪录

- 意德拉集团:9000吨级压铸机将被用于特斯拉生产

- 连续两个月销量破万!赛力斯新能源汽车9月销量同比增长341%

- 工信部:我国智能网联汽车产业正在驶入“快车道”

- 打造全球知名“智车之城”!广州新能源汽车产业驶入发展快车道

- 碳酸锂价格暴涨10倍 行业和企业如何应对?

- 上半年汽车保值率排行榜出炉 保时捷、美系领跑

联系我们: 29 59 11 57 8@qq.com

关于我们 我的投稿 寻求报道 新闻爆料 车讯网招聘 建议反馈 网站地图

关于我们车讯网 -车讯网专注于汽车的电子化、信息化、数字化和智能化,探索在移动互联网时代新的汽车科技、产品发展潮流和消费时尚。

2004-2020 carxoo.com All Rights Reserved. 车讯网 版权所有 豫ICP备20005723号-17

营业执照公示信息

营业执照公示信息